[#Startup] Cession de parts sociales : comment calculer la plus-value d’une SCI ? via @Legalvision_fr

Cession de parts sociales : comment calculer la plus-value d’une SCI ?

Forme sociale très répandue en France, la SCI vous permet de mettre en commun un certain nombre de biens immobiliers dans un but non commercial, le plus souvent dans un cadre familial. Cette forme sociale apporte de nombreux avantages, notamment d’éviter le terrain conflictuel de l’indivision ainsi que des facilités de gestion (pas d’obligation de publication des comptes annuels, comptabilité basique, etc.).

_______________________

Sponsors du blog

_______________________

Toutefois, du fait du fort intuitu personae liant les associés entre eux et à la société, la cession de parts sociales de SCI est très encadrée. On le comprend aisément puisque l’on ne saurait imaginer l’entrée au capital de personnes complètement étrangères à l’entreprise concernée.

Ce type d’opération nécessite le respect d’une procédure formelle prévue aux articles 1861 et suivants du Code civil et entraîne des conséquences fiscales différentes en fonction de la qualité de l’associé réalisant la plus-value au moment de la cession.

I/ Les formalités de la cession de parts sociales de SCI : comment ça marche ?

Vous êtes associés de SCI et souhaitez céder vos parts à vos enfants ou à vos proches ? Révisez les formalités cessions de parts SCIpas à pas !

L’exigence d’un agrément (accord) de l’ensemble des associés

En principe, la cession de parts sociales à un tiers, personne étrangère à la société, nécessite l’agrément de l’ensemble des associés de la SCI. Néanmoins, des aménagements peuvent être prévus dans ses statuts : il convient donc de s’y référer avant d’envisager une telle opération ! En effet, des règles de majorité et de quorum peuvent être prévues (la majorité simple plutôt que l’unanimité par exemple).

Le projet de cession est notifié, avec la demande d’agrément, à la société et à chacun des associés. En pratique, cette notification se fait par acte d’huissier ou par lettre recommandée avec accusé de réception.

Par exception, les cessions prévues entre proches, à savoir vos ascendants, descendants ou conjoint, ou à d’autres associés de la SCI, ne sont pas soumises à la procédure d’agrément. Une fois encore, les statuts peuvent prévoir des dispositions contraires.

En cas d’absence de réponse des associés dans les six mois suite à la notification du projet de cession, l’agrément est réputé acquis et l’associé désireux de céder ses parts pourra procéder à l’opération, sauf dissolution anticipée de la société décidée par les associés de la SCI.

En cas de refus d’agrément par les associés, ces derniers ont six mois pour opérer un rachat de parts sociales de l’associé désireux de céder ses parts.

Acter la cession de parts sociales et prévenir les autres associés

La cession de parts sociales doit être constatée par écrit, soit par acte sous seing privé, soit par un acte authentique.

Elle doit comprendre toutes les informations nécessaires à la cession, à savoir : identification du cédant et de l’acquéreur (noms, prénoms, etc.), nombre de parts sociales cédées, prix de cession, agrément, date et lieu de cession, etc.

Modification des statuts et enregistrement de la cession

La cession à un tiers nécessite la mise à jour des statuts. En effet, les statuts doivent être modifiés sur décision de l’assemblée des associés qui constate la cession. S’il s’agit d’une cession entre associés de la SCI, Les statuts doivent être enregistrés au greffe compétent.

L’opération de cession doit être enregistrée aux impôts dans le mois suivant l’opération de cession.

II/ Les conséquences fiscales de la cession de parts sociales de SCI : imposition et calcul de la plus-value

Imposition de la plus-value

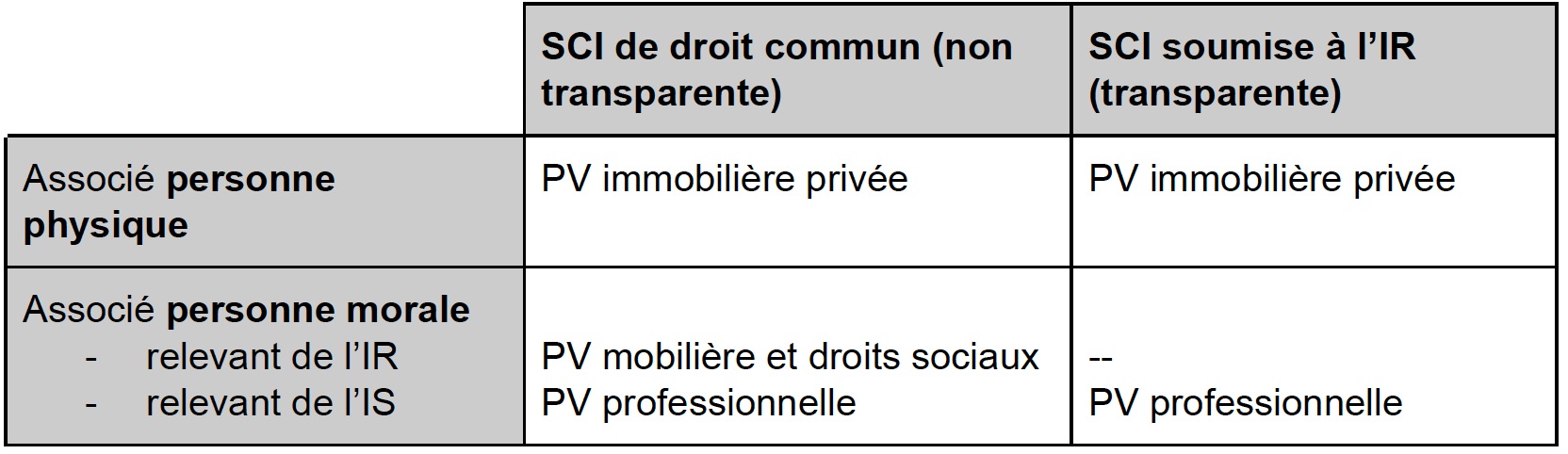

Outre les droits d’enregistrement s’élevant à 5% du montant du prix de cession des parts, le régime d’imposition de la plus-value après abattement (calcul ci-dessous) applicable dépendra de si ladite société est soumise à l’IS ou à l’IR et de la qualité de l’associé cédant :

Dans une très large majorité des cas, la SCI sera soumise à l’IR. Ainsi, en principe, les plus-values de cession de parts de SCI par un associé personne physique sont soumises à l’impôt sur le revenu au taux de 19 % au même titre que les plus-values immobilières.

Elles sont également soumises aux prélèvements sociaux applicables aux produits de placement (CSG, CRDS, prélèvement social et contributions additionnelles), dont le taux global s’élève à 17,2 %(Loi 2017-1836 du 30-12-2017 art. 8).

En outre, les plus-values de cession de parts de SCI supérieures à 50 000 € sont soumises à une surtaxe par tranches progressives.

Calcul de la plus-value

Le calcul plus-value SCI s’effectue en plusieurs étapes :

- Il convient de calculer l’assiette de cette plus-value. Ainsi avant retraitement pour abattements, le montant de la plus-value est égale à :

PV = [Prix de vente des parts sociales] – [Prix d’acquisition, ou de souscription, des parts sociales]

Le prix de vente (ou de cession) des parts sociales est fixé dans l’acte de cession librement par les parties.

Le prix d’acquisition ou de souscription des parts sociales correspond au prix acquitté par le cédant au jour de l’acquisition de ses parts. Il n’est pas tenu compte des frais d’acquisitiondes parts sociales pour le calcul de l’assiette de la plus-value.

- Ensuite, il faut tenir compte des différents abattements susceptibles de s’appliquer sur l’assiette de la PV en fonction de la durée de détention des parts sociales:

Il existe un abattement au titre de l’impôt sur le revenu:

- 6% par an de la 5ème à la 21ème année ;

- 4% la 22ème.

Au bout de 22 ans de détention des parts sociales, l’associé cédant sera donc exonéré du paiement de l’impôt sur la plus-value immobilière dû au titre de la cession de parts sociales de SCI.

En outre, il existe une exonération progressive de prélèvements sociaux. Elle est de :

- 1,65% de la 6ème à la 21ème année,

- 1,6% la 22ème année et

- 9% au delà

L’exonération est donc totale au terme de 30 ans de détention.

Legalvision vous aide dans toutes vos formalités juridiques.

_____________________________________________________________________________

Vous pouvez retrouver ce livre blanc en téléchargement gratuit sur l’ensemble des plateformes ci-dessous : ![]()

![]()

![]()

![]()

![]() _____________________________________________________________________________

_____________________________________________________________________________