[100 #PortraitDeStartuper] Extrait – Bartosz Jakubowski – EQT Ventures

100 #PortraitDeStartuper – Extrait – Bartosz Jakubowski – EQT Ventures

Pourquoi vous avez sans doute manqué la meilleure nouvelle récente pour la FrenchTech

Ces derniers mois, j’ai lu quelques articles très intéressants sur la manière dont l’écosystème startup européen, et en particulier français, est en train d’arriver à maturité, alors même que la frénésie de l’écosystème américain est en train de retourner à la normale (sans pour autant parler « d’éclatement d’une bulle »).

Des gens brillants du monde startup se sont penchés sur la question, du Venture Capitalist new-yorkais Fred Wilson à Emmanuel Macron en passant par le fondateur de Criteo Jean-Baptiste Rudelle , le journaliste pour VentureBeat Chris O’Brien , ou encore The Family et l’investisseur Martin Mignot . Ceux-là, entre autres, ont abondamment écrit, parlé et tweeté sur cette évolution positive de l’environnement startup français.

Les briques d’un écosystème startup dynamique en France sont effectivement en train de s’assembler

Mon objectif n’est pas ici de revenir sur tout ce qui a été dit sur les piliers d’un écosystème startup, ce qui a été brillamment décrit par Nicolas Colin de The Family , ni sur la manière dont la France est en train de commencer à s’illustrer dans chacun de ces piliers, ce qui a été décrit par Romain Serman, de bpifrance .

Pour résumer brièvement, voici les quatre arcs-boutants sur lesquels se fonde la cathédrale de l’écosystème startup français :

1.Le vivier de talent. Comme l’a bien décrit Liam Boogar de Rude Baguette , la France produit chaque année de nouvelles cohortes de développeurs et d’ingénieurs doués et ambitieux. Outre les grandes écoles et universités classiques, des écoles d’un nouveau genre, comme l’Ecole42, initiative de Xavier Niel, ou Simplon.co, avec en plus une visée d’insertion sociale, s’attèlent à « produire » des développeurs directement mis dans le bain du code. Des startups tricolores comme Talent.io, Breaz.io (récemment acquise par l’américain Hired.com) et Codingame prennent ensuite le relais en essayant de structurer et de faciliter le recrutement de ce type d’employés très particulier pour les startups. En dehors de ces profils techniques, il est aussi important de noter que de plus en plus de « profils business », envisagent de fonder ou de travailler pour une startup directement après leur diplôme au lieu d’aller chasser des logos prestigieux en banque / conseil / audit / grand groupe (rayer la mention inutile). HEC Paris l’a par exemple constaté dans son dernier rapport de placement . Il ne se passe pas une semaine sans que des amis ou amis d’amis m’appellent pour les aider à « trouver un job sympa dans une startup » après avoir éprouvé une frustration dans une des voies traditionnelles.

2.La structuration du financement des startups. La scène « VC » (Venture Capital) en France est en train de se structurer et de se professionnaliser. La croissance du nombre de recrutements de juniors dans les fonds de VC, alors que le métier était jusqu’ici réservé aux financiers et entrepreneurs ayant de la bouteille est la preuve de ce besoin de petites mains pour couvrir et analyser un écosystème français de plus en plus vaste et complexe. La très utile stratégie de contenu mise en œuvre par quelques protagonistes, des structures d’investissement et d’accompagnement (Nicolas Colin et Oussama Ammar de TheFamily), aux fonds de Venture (Ventech, XAnge, Daphni) en passant par les fonds d’amorçage (Kima) aide de son côté les investisseurs et les entrepreneurs à prendre du recul et à réfléchir à ce qui se passe dans l’environnement. D’autre part, certains VCs commencent à se rendre compte de la nécessité de se retrousser les manches et d’aider leurs startups à bénéficier d’avantages concurrentiels, que ce soit en accentuant l’accompagnement opérationnel (Kerala Ventures, Otium Venture) ou en les organisant en communauté (Kima, Alven, Isai). Comme certains observateurs l’ont déjà souligné, il manque encore en France des acteurs capable de déployer de « gros » tickets (supérieurs à €12-€15m), qui sont généralement pris en charge par des investisseurs étrangers, mais certains acteurs comme Idinvest, Serena, BPIFrance ou Partech Growth commencent à pouvoir les déployer.

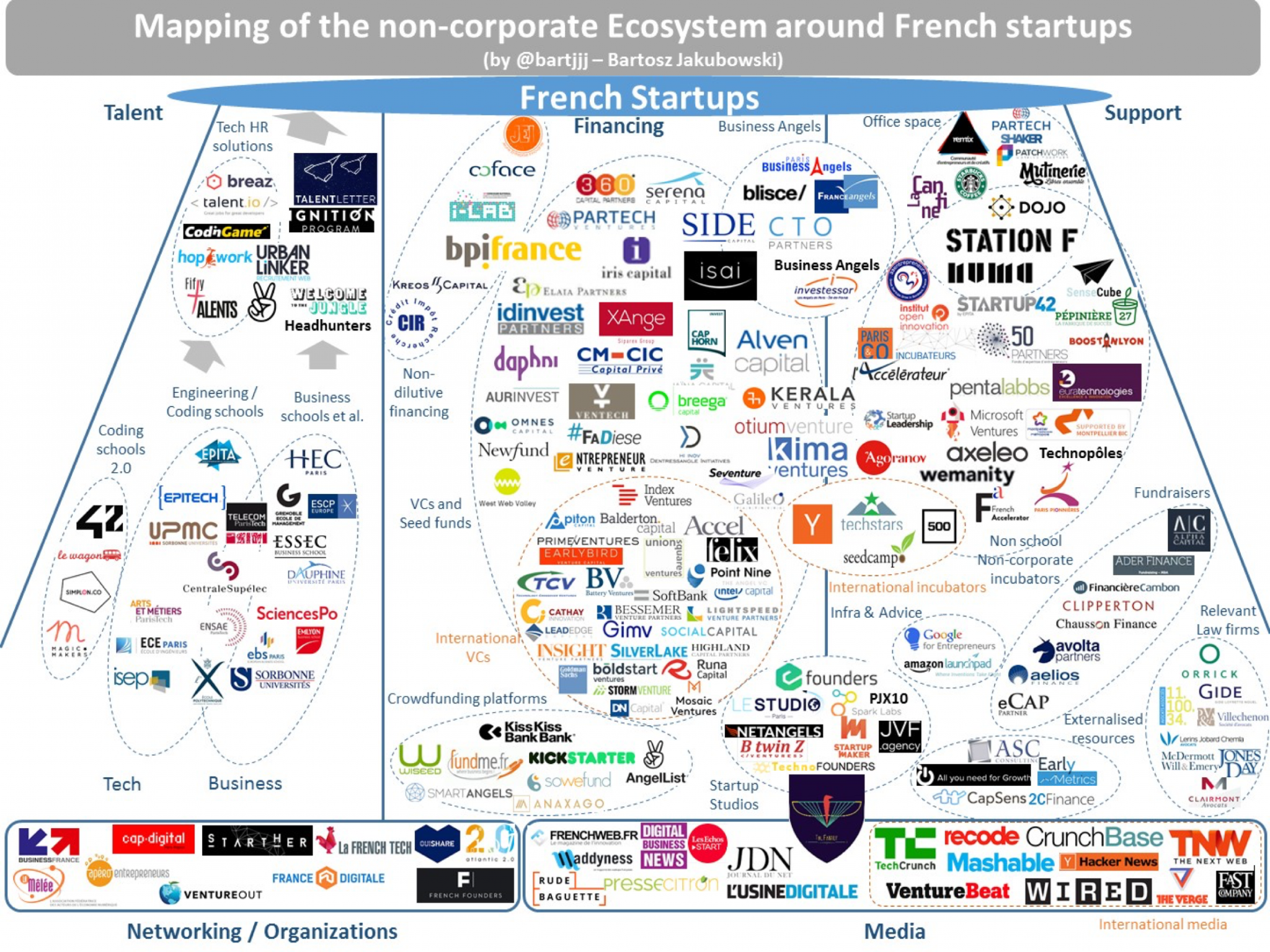

3.La mise en réseau de l’écosytème. Le financement n’est qu’une petite partie de ce qui fait un écosystème entrepreneurial. Nicolas Colin, de TheFamily, dresse un portrait des piliers d’un écosystème dans son excellent article What Makes an Entrepreneurial Ecosystem? . Pour ma part, j’ai essayé de placer sur un mapping les acteurs de cet environnement en France. De ce côté-là, les différents acteurs sont également en train d’émerger, de combler les manques d’accompagnement et de se structurer. Les incubateurs, d’initiative privée ou publique, se multiplient, et le projet le plus gargantuesque dans ce secteur est peut-être la Station F (Halle Freyssinet), projet de Xavier Niel. Ces initiatives aident à résoudre les problèmes-clé des startups, que ce soit l’accès à des espaces de travail ou la fertilisation croisée des idées grâce à une proximité accrue. La couverture médiatique, qu’elle soit spécialisée ou généraliste (BFM, Les Echos), contribue à évangéliser le marché en dehors du microcosme startup, même si c’est parfois fait avec maladresse.

4.L’ambition. L’idée n’est pas ici de répéter tout ce qui a été dit à ce sujet, mais il est clair que les entrepreneurs français commencent à penser « global » (ou au moins européen) dès leurs débuts. Ce nouvel état d’esprit, lorsqu’il émane d’une réelle exécution et d’un travail acharné et non d’une certaine arrogance, est un rafraichissement bienvenu dans un pays mondialement connu pour son self-bashing.

Ces quatre piliers sont fondamentaux. Cependant, il y a une autre dynamique, moins visible, plus transversale, qui vient récompenser les succès de ces quatre phénomènes et témoigner de la bonne santé de l’écosystème, que vous n’avez peut-être pas remarqué les acquisitions de startups. Ces acquisitions, plus nombreuses, plus importantes, plus « locales » sont la clé de voûte d’un écosystème qui prospère et peut se renouveler.

Comme le souligne le rapport de France Digitale Web Investors Forum , la principale faiblesse de l’écosystème startups européen (et français) réside dans le manque de marché M&A (c’est-à-dire de fusions et d’acquisitions des startups européennes).

Pourquoi les acquisitions sont-elles si importantes ?

- Elles créent des role models pour les entrepreneurs. Certains entrepreneurs aiment décrire leur activité comme « le Uber de X » ou le « Tinder de Y ». Derrière cette habitude que je trouve personnellement simplificatrice et servant à se rassurer se cache un comportement bien plus naturel et positif : se trouver des mentors et des modèles à suivre. Plus il y a de succès en France, plus l’idée que le succès est possible devient tangible. Et ceci d’autant plus que les cessions sont le signe le plus reconnu de succès d’une startup (même s’il n’est peut-être pas parfait).

- Elles créent des « mafias » de business angels. Les fondateurs de startups à succès connaissent souvent un enrichissement conséquent, leur permettant de réinvestir massivement dans des startups, que ce soit pour des raisons fiscales (merci Bercy !) ou pour « pay it forward», c’est-à-dire rendre à l’écosystème ce qu’il a donné. Ainsi, les fondateurs de Criteo, Pierre Kosciusko-Morizet de Price Minister, Thibaud Elzière et Oleg Tscheltzoff de Fotolia, ou encore Marc Simoncini de Meetic sont certains noms que vous verrez souvent en regardant l’actionnariat de startups françaises.

- Elles permettent aux VCs de générer des retours sur investissement et promeuvent donc cette classe d’actifs. Il est important de garder en tête que tous les logos connus sur la page « participations » du site web d’un fonds, les mises en avant dans les conférences spécialisées ou encore la couverture médiatique sont un très, très mauvais indicateur des résultats d’un VC. Le jugement dernier est toujours l’argent que les VCs retournent à leurs souscripteurs (ou LPs) qui leur ont confié leur argent pour qu’il leur soit rendu avec un retour suffisamment élevé pour compenser le risque élevé et la faible liquidité de ce type d’investissement. Le mécanisme est simple : (grosses) acquisitions è souscripteurs heureux è plus d’argent pour les VCs à l’avenir è plus d’argent pour financer les startups.

Que peut-on observer du côté des acquisitions ?

Le but de ce papier est de mettre en lumière ce qui se passe sur la scène des acquisitions de startups françaises, thème moins couvert par les media que les levées de fonds alors qu’il est au moins aussi important.

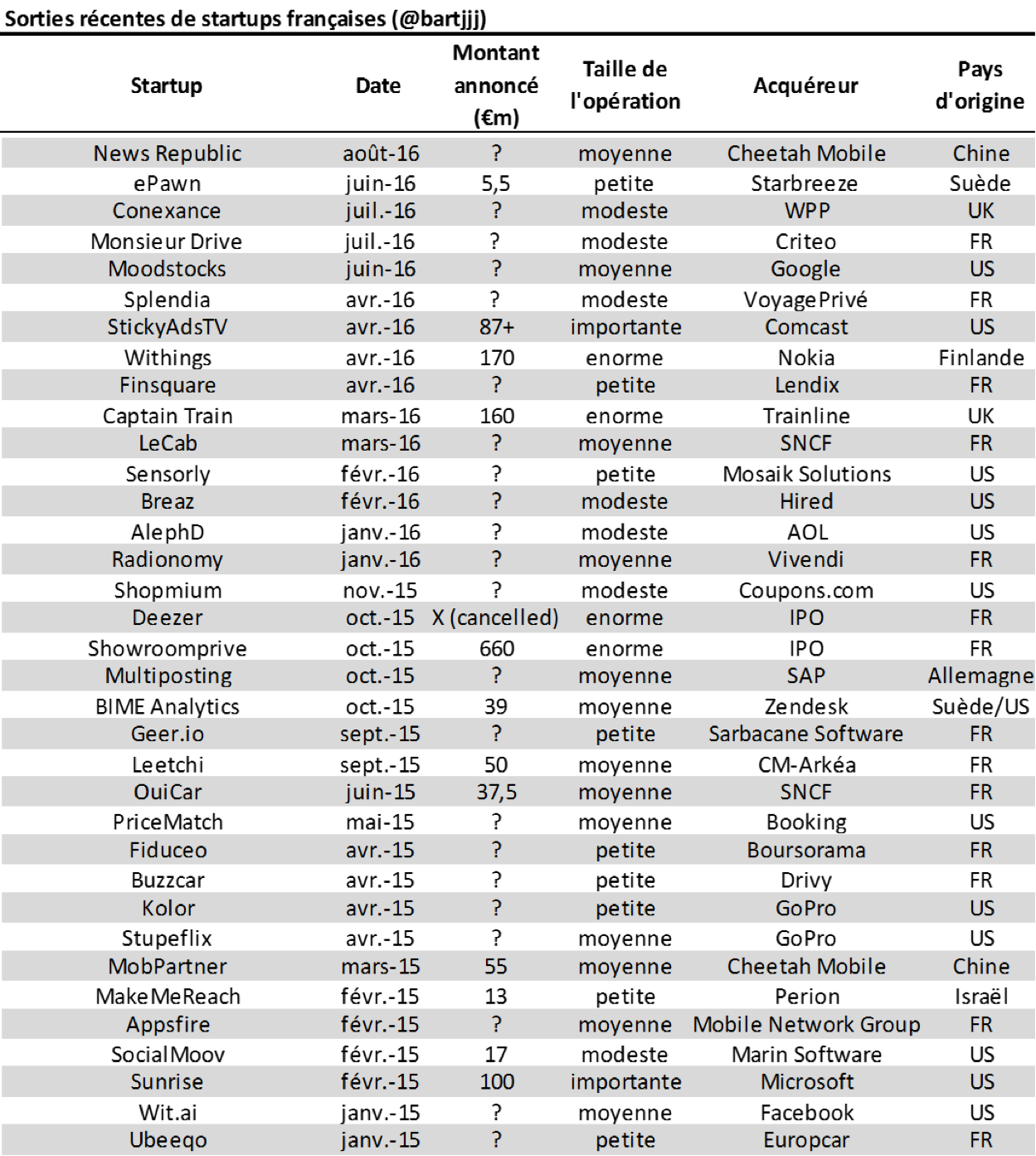

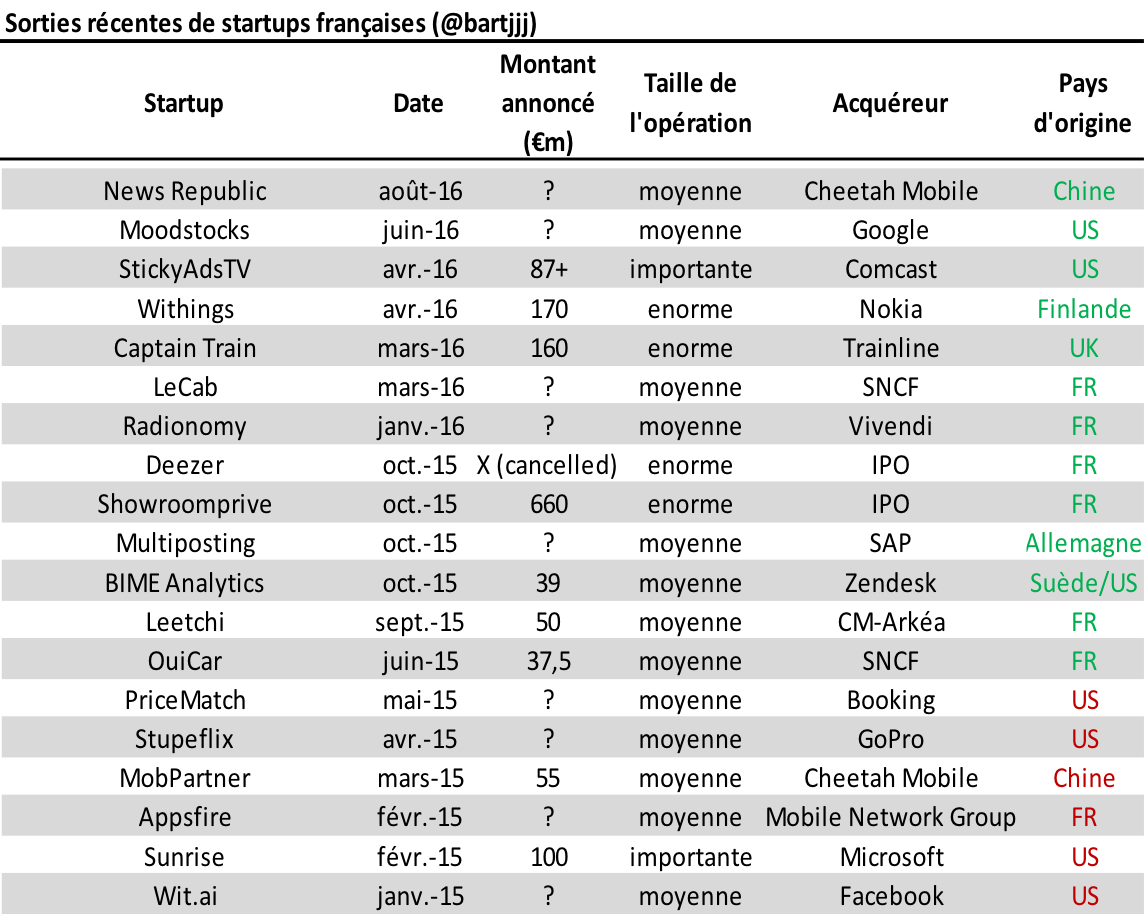

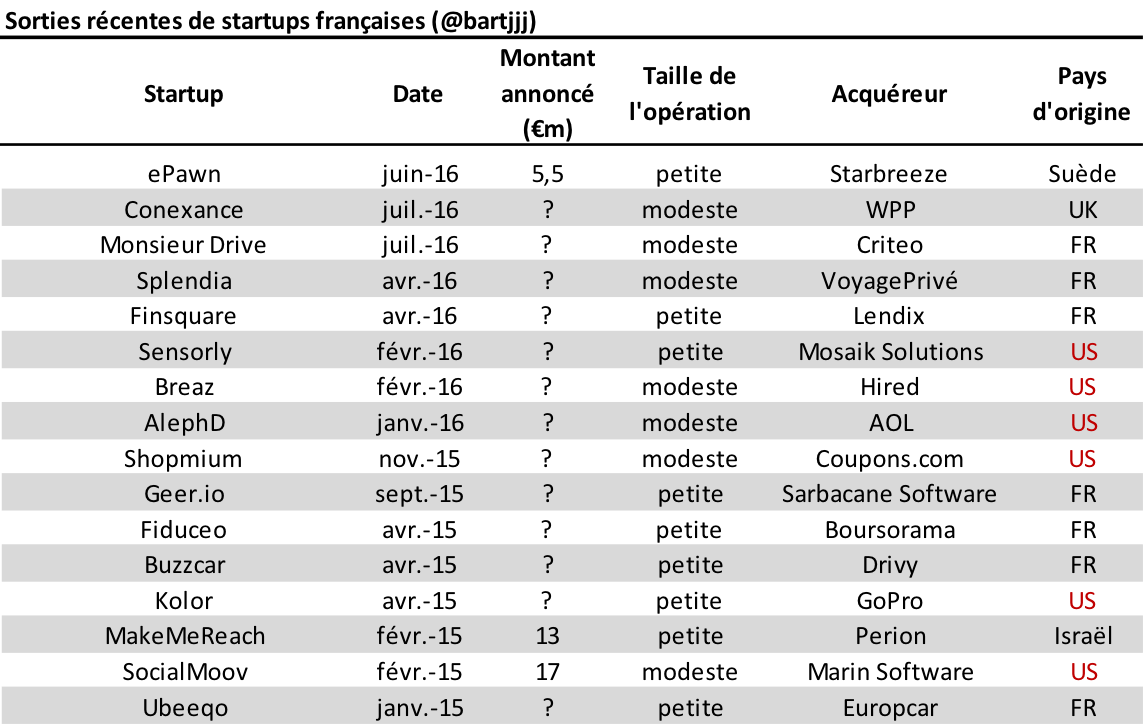

Le tableau ci-contre recense donc les « sorties » françaises depuis début 2015. Les cessions d’actifs ainsi que les entreprises ayant un business model de services (agences, etc.) en ont été exclues. Ces opérations ont été classées en cinq catégories : énorme, importante, moyenne, modeste, petite. Dans la plupart des cas (66%), le montant de l’opération n’a pas été divulgué, et je ne communique pas d’informations confidentielles, donc je ne vais pas dévoiler les fourchettes de prix auxquelles correspondent ces opérations. Je suis conscient des limites d’un travail dans lequel le lecteur n’a pas accès à toute la méthodologie sous-jacente, mais la confidentialité est clé dans mon métier.

Quelques leçons à retenir

Ce tableau, même incomplet, permet de tirer quelques conclusions intéressantes sur les sorties récentes de startups françaises.

1.Plus de sorties, peu d’introductions en bourse. En un an et demi, pas moins de 35 acquisitions ont eu lieu, et j’en ai certainement oublié quelques-unes. Même les données ne remontent pas (encore) assez loin, il y a une accélération claire du nombre d’opérations (20 sur tout 2015, 15 sur les six premiers mois de 2016). Un autre point important : il n’y a eu qu’une seule introduction en bourse. Le marché « IPO » français est donc encore très faible pour les startups tech (à la différence de la Biotech et de la Cleantech par exemple). Showroomprivé a ainsi levé un montant un peu plus faible que prévu alors que Deezer a dû repousser son introduction du fait des « conditions de marché défavorables ».

2.L’apparition d’acquisitions importantes par des acteurs européens. C’est d’ailleurs ce fait d’actualité qui m’a poussé à me pencher sur la question. Les deux meilleurs exemples sont évidemment l’acquisition de Captain Train par son concurrent anglais Trainline en Mars 2016 pour environ €150m et le rachat du fabricant d’objets connectés liés à la santé Withings par Nokia Technologies (la partie qui n’appartient pas à Microsoft) pour €170m. Ces deux acteurs européens ont donc osé débourser une somme importante pour racheter des entreprises françaises. Ce qui est d’autant plus intéressant, c’est que lorsqu’on considère les sorties de taille moyenne à énorme, 4 des 6 acquisitions ayant eu lieu entre janvier et mai 2015 sont le fait d’entreprises américaines, puis seulement 2 sur 13 entre juin 2015 et mi-2016 (voir tableau ci-dessous). Si, évidemment, il continuera je l’espère à y avoir de nombreuses acquisitions de startups françaises par les sociétés américaines, les acheteurs européens prennent de plus en plus de poids. Le récent rapport de Tech.eu sur les sorties européennes semble d’ailleurs confirmer ce point « 21% des sorties tech européennes ont impliqué un acteur américain au premier trimestre 2016, le taux le plus bas depuis deux ans ».

3.Les acteurs américains osent racheter des startups plus jeunes. Si l’on ne garde au contraire que les plus petits deals, « US » apparaît à de nombreuses occurrences. Si le prix d’acquisition plus faible ne veut pas nécessairement dire que la société est plus jeune, il est en revanche indéniable que les américains sont de plus en plus enclins à faire l’effort de regarder ce qui se passe outre-Atlantique, même pour une plus petite opération. Dans certains cas, ils n’hésitent pas à racheter des société plus jeunes pour saisir des opportunités à un prix plus attrayant (mais aussi avec plus de risques). C’est un signe clair de maturité de l’écosystème français : les acheteurs américains considèrent qu’elles sont assez intéressantes, même jeunes, pour valoir le coup.

4.L’Asie devient un vivier d’acquéreurs de startups françaises. Avez-vous remarqué ? il n’y a qu’un nom dans cette liste qui ne soit ni européen ni américain, mais chinois. Il s’agit de géant mobile Cheetah Mobile, qui a acquis la startup de publicité mobile MobPartners et, plus récemment l’agrégateur de news News Republic. Les acteurs chinois sont connus comme de grands acquéreurs d’actifs à l’étranger, qu’il s’agisse d’infrastructures en Afrique ou encore de vignobles en France, mais jusqu’à récemment ils sont restés à l’écart du marché M&A tech français. Je suis convaincu que la combinaison d’immenses moyens financiers, d’une avance locale dans le mobile et les paiements (WeChat est loin devant Whatsapp en Chine, Alipay a trois fois plus d’utilisateurs que Paypal), et de l’intérêt grandissant pour la diversification de leurs relations commerciales conduira à l’augmentation du nombre de startups européennes rachetées par un acteur asiatique.

Il apparait donc bien qu’au-delà de toutes les bonnes nouvelles de l’écosystème startup français qui est en train de se structurer une tendance de fond émerge aussi, moins médiatisée, qui est l’apparition de sorties plus nombreuses et plus importantes pour les startups françaises. Et c’est une très bonne nouvelle, car les sorties sont le point d’entrée d’une nouvelle cohorte de startups à succès.

__________________________________

Sponsors du blog

![]()

__________________________________

Bartosz Jakubowski a commencé sa carrière dans l’investissement non-coté au sein de l’équipe Private Equity de Goldman Sachs à Londres. De retour à Paris, il décide de suivre sa passion pour les nouvelles technologies et internet en travaillant pour l’agence data Fifty-Five. Il rejoint ensuite le fonds de Venture Capital XAnge en 2014 afin de concilier sa fibre d’investisseur avec son domaine de prédilection : internet. Il décide en 2017 de rejoindre le fonds de VC EQT Ventures, très entrepreneurial, afin de couvrir plusieurs marchés européens. Il est en charge de nombreux investissement dans le domaine du logiciel et des places de marché, mais il s’intéresse aussi de près aux technologies blockchain et machine learning.

Bartosz est diplômé d’HEC Paris et d’un master en Economie Quantitative et Finance de l’Ecole Polytechnique, et titulaire d’une licence en droit.

Site internet : https://eqtventures.com

LinkedIn : https://fr.linkedin.com/in/bartosz-jakubowski-20978b26

Twitter : https://twitter.com/bartjjj

_____________________________________________________________________________

Vous pouvez retrouver ce livre blanc en téléchargement gratuit sur l’ensemble des plateformes ci-dessous :

![]()

![]()

![]()

![]()

![]()

_____________________________________________________________________________